Instant Payments, Faster Payments, Real-Time Payments, SWIFT gpi

Die Digitalisierung hebt unsere Erwartungshaltung an Dienstleistungen und Technologien auf ein neues Niveau: Ein Service soll jetzt, sofort, überall auf der Welt und jederzeit zur Verfügung stehen – so auch beim Bezahlen. Instant Payments, Faster Payments, Real-Time Payments und SWIFT gpi – was steckt hinter den vielversprechenden Namen? Welche Chancen bieten diese Systeme, wo liegen die Grenzen? Und wir erläutern, welche Lösungen für Unternehmen großes Potenzial bieten: die um SEPA Instant Credit Transfer erweiterte EBICS-Technologie und die SWIFT gpi-Technologie im Projekt SWIFT for Corporates.

Instant Payments, Faster Payments, Real-Time Payments: Was ist was?

Definition Instant Payments und Erläuterung SEPA Instant Credit Transfer

Definition Faster Payments

Definition Real-Time Payments

Chancen und Grenzen von Echtzeit-Zahlsystemen

Welche Lösungen benötigen global tätige Unternehmen?

SWIFT gpi: grenzenlos Zahlungsaufträge schnell abwickeln

So funktioniert SWIFT gpi

Das Projekt SWIFT for Corporates

Fazit zu Zahlungsverkehr in Echtzeit

Instant Payments, Faster Payments, Real-Time Payments: Was ist was?

Der Bedarf für schnelle Zahlungsabwicklungslösungen hat die Entwicklung neuer Technologien überall auf der Welt vorangetrieben. Während die Begriffe Instant Payments, Faster Payments und Real-Time Payments auch synonym verwendet werden, haben sich doch drei regional spezifische Systeme dafür etabliert: Instant Payments für den SEPA-Raum, Faster Payments für UK und Real-Time Payments innerhalb der USA.

Definition Instant Payments und Erläuterung SEPA Instant Credit Transfer

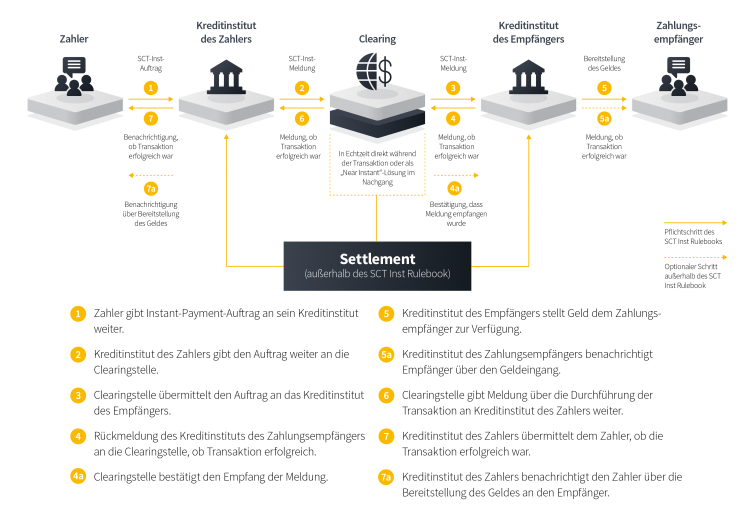

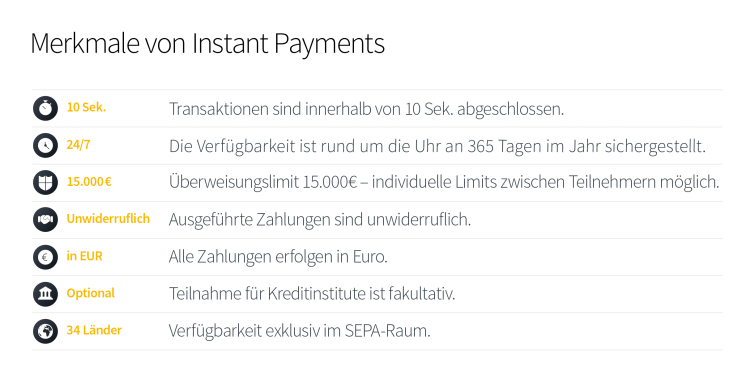

Instant Payments sind elektronische Zahlungen, die innerhalb weniger Sekunden verarbeitet und ohne zwischengeschaltete Stellen direkt zwischen Banken abgerechnet werden. Auftraggeber und Zahlungsempfänger erhalten eine sofortige Bestätigung, der gesamte Prozess ist in weniger als 10 Sekunden abgeschlossen. Instant Payments können jederzeit (24/7/365) ausgeführt werden. Das Überweisungslimit liegt bei 100.000 EUR. Instant Payments sind immer Einzelzahlungen, und die ausgeführte Zahlung ist unwiderruflich.

Im SEPA-Raum (Single Euro Payments Area) gibt es auf Basis der europäischen Zahlungsverkehrsinfrastrukturen ein Instant-Payment-Abwicklungssystem: Das vom European Payment Council (EPC) entwickelte System SEPA Instant Credit Transfer (SCT Inst). Allerdings ist die Teilnahme eines Finanzinstituts am SCT Inst System im Gegensatz zu SEPA nicht verpflichtend. Dies erklärt, warum diverse europäische Banken hier bereits seit längerem ein Instant-Payments-Angebot haben, wohingegen andere Banken bis dato noch nicht einmal den Zeitpunkt ihrer technischen Unterstützung kommunizieren.

Für die deutschen Banken, die den Service SEPA Instant Credit Transfer anbieten, regelt die Deutsche Kreditwirtschaft ab November 2019 die Spezifikation für den EBICS-Kanal. Das Treasury Management System von Coupa hat diese vollständig integriert und erlaubt somit die schnelle Übertragung via SEPA Instant Credit Transfer, systemseitig auch als Massenzahlung. Interessant ist hierbei für Treasurer vor allem die Ende-zu-Ende-Statusinformation: Die Bank stellt nach Verarbeitung der Echtzeitzahlung einen Bericht zur Verfügung, der dokumentiert, dass die Zahlung dem Empfänger gutgeschrieben worden ist, und das System zeigt dem Treasurer diesen Status unmittelbar an. Damit ermöglicht das System von Coupa Corporates den Einstieg in die Ära der Echtzeitzahlungen und außerdem die Verarbeitung von Ende-zu-Ende-Statusnachrichten für Einzel- und Massenzahlungen.

Quelle Deloitte

Quelle Deloitte

Definition Faster Payments

Die Initiativen zu schnellerem Geldtransfer reichen in UK bis in die 1980er Jahre zurück. Als Quasi-Echtzeit-System haben sich die Faster Payments etabliert, die als Faster Payment Service (FPS) von der Zahlungsverkehrsbehörde für den Einzelhandel Pay.UK im Mai 2008 eingeführt wurden.

Faster Payments sind eine britische 24/7-Zahlungsverkehrslösung, bei der innerhalb von 15 Sekunden die Bestätigung des Zahlauftrags erfolgt, die komplette Abwicklung spätestens innerhalb von zwei Stunden abgeschlossen ist. Als Faster Payments können Einzelzahlungen, Terminüberweisungen, Daueraufträge und auch Massenzahlungen von direkt angebundenen Unternehmen ausgeführt werden. Zahlungsaufträge können ausschließlich in GBP ausgeführt werden. Das Limit der Zahlungsaufträge liegt bei 250.000 GBP, wobei die beteiligten Banken dieses individuell herabsetzen können. Ein als Faster Payments initiierter Zahlungsauftrag kann nicht zurückgeholt werden.

Definition Real-Time Payments

In den USA besitzt und betreibt das älteste an Banken angebundene Zahlungsverkehrsunternehmen The Clearing House (TCH) eine nationale zentrale Infrastruktur für Zahlungssysteme in den Vereinigten Staaten und entwickelt das Echtzeit-System „Real-Time Payment“ (RTP®).

Der Real-Time-Payments-Dienst ist 24/7 verfügbar, Zahlungen werden in Echtzeit im Hintergrund der Anwendungen ausgeführt. Das Transaktionslimit liegt bei 35.000 USD. Neben der schnellen Abwicklung erlauben die RTP auch das Versenden von Nachrichten. Das System ist so aufgebaut, dass Real-Time Payments prinzipiell zwischen allen Teilnehmern abgewickelt werden können: Unternehmen, Konsumenten oder Behörden. Das System startete 2017, ist offen für alle Zahlungsverkehrsdienstleister und soll bis 2020 überall verfügbar sein.

Chancen und Grenzen von Echtzeit-Zahlsystemen

Allen diesen Zahlungsverkehrslösungen gemeinsam ist ein eigenes Clearing-System, an das mehrere Institute angeschlossen sind. Damit diese Systeme funktionieren, müssen alle Beteiligten – Auftraggeber-Bank und Empfänger-Bank – am System angeschlossen sein. Hier befinden sich die Systeme teilweise noch im Aufbau.

Jedes dieser Clearing-Netzwerke aber stößt am Rand seines jeweiligen Systems an seine Grenzen. Für global tätige Unternehmen, die auch mit grenzüberschreitendem Zahlungsverkehr konfrontiert sind, sind solche nationalen Echtzeit-Zahlsysteme kaum hilfreich. Hier bietet das weltweite Netzwerk SWIFT mit seiner Global Payments Innovation (SWIFT gpi) eine Lösung speziell für Unternehmen: das Projekt SWIFT for Corporates.

Welche Lösung benötigen global tätige Unternehmen?

Die Clearing-Systeme Instant Payments für den SEPA-Raum, Faster Payments für UK und Real-Time Payments für die USA bieten die Abwicklung von Zahlungsaufträgen in Sekundenschnelle, aber bleiben in den Grenzen ihres jeweiligen Systems gefangen. Was global tätige Unternehmen wirklich benötigen, ist eine schnelle und transparente Lösung für grenzüberschreitenden Zahlungsverkehr.

SWIFT gpi: grenzenlos Zahlungsaufträge schnell abwickeln

Die Genossenschaft SWIFT hat ein grenzüberschreitendes Netz etabliert, an dem rund 10.000 Banken weltweit angeschlossen sind. Im Januar 2017 startete SWIFT den gpi-Service, mit dem weltweite Zahlungen schnell und nachverfolgbar abgewickelt werden können. Bis Ende 2020 ist jede der am SWIFT-Netzwerk teilhabenden Banken in der Lage, die Abwicklung eines Zahlauftrags innerhalb von 24 Stunden anzubieten. Mehr als 280 Banken in über 200 Ländern stellen die Technologie bereit und knapp die Hälfte aller gpi-Zahlungsaufträge treffen innerhalb von fünf Minuten auf dem Konto des Zahlungsempfängers ein, 95 Prozent innerhalb eines Tages.

So funktioniert SWIFT gpi

Das Besondere an der neuen Technologie ist die durchgängige Ende-zu-Ende-Verfolgung, welche mit einer gpi-Referenz, der Unique End-to-End Transaction Reference UETR, gewährleistet wird. Diese funktioniert wie eine Sendungsverfolgungsnummer beim Paketversand: Eine gpi-Zahlung erhält mit der UETR eine eindeutige und nicht veränderbare Referenz. Mit dieser Referenz lässt sich der Auftrag nicht nur vollständig digitalisiert und damit enorm schnell abwickeln, sondern auch jederzeit überprüfen, bei welcher Bank er sich befindet. SWIFT gpi bringt also Schnelligkeit und Transparenz in Bezug auf Status und Gebühren in den grenzüberschreitenden Zahlungsverkehr.

Mehr Information: SWIFT gpi: Innovation im globalen Banking

Das Projekt SWIFT for Corporates

Im November 2018 startete das Projekt SWIFT gpi for Corporates, das Unternehmen ermöglicht, gpi-Zahlungsaufträge direkt im Treasury Management System zu initiieren. Coupa Treasury hat die gpi-for-Corporates-Technologie vollständig integeriert, womit im Treasury Management System die für die gpi-Zahlung notwendige unveränderbare und nachverfolgbare Referenz (UETR) generiert werden kann. Mit der gpi-Integration kann Coupa Treasury ebenso eingehende gpi-Status-Nachrichten automatisiert verarbeiten, wodurch auch der Status der Zahlung jederzeit für Anwender in Coupa Treasury überprüfbar ist.

Seit der generellen Verfügbarkeit von gpi for Corporates durch SWIFT können alle Nutzer unseres SWIFT Service diese neue Transparenz und Nachverfolgbarkeit im grenzüberschreitenden Zahlungsverkehr nun grundsätzlich in Betracht ziehen. Voraussetzung für die Nutzung der SWIFT-gpi-for-Corporates-Technologie ist ein eigener SWIFT BIC (Business Identifier Code), die Registrierung des eignen BIC für gpi for Corporates sowie die Einbindung von Finanzinstituten, die gpi for Corporates als Service anbieten.

Fazit zu Zahlungsverkehr in Echtzeit

Clearing-Systeme wie Instant Payments, Faster Payments oder Real-Time Payments bieten zwar neue Chancen, bleiben aber letztlich Insellösungen, die keine systemüberschreitende Zahlungsabwicklung erlauben. Für das Corporate Treasury eröffnen die Bemühungen um Harmonisierung im SEPA-Raum im Zusammenhang mit SEPA Instant Credit Transfer innerhalb der EBICS-Technologie und vor allem das SWIFT-gpi-for-Corporates-Projekt tatsächlich neue Perspektiven. Mit SEPA Instant Credit Transfer und SWIFT gpi for Corporates werden Zahlungen schnell, nachverfolgbar und transparent – ein echter Quantensprung für das Corporate Treasury.

Keine Zeit zu verlieren: Entdecken Sie alle Möglichkeiten, die Coupa Treasury Ihnen bietet.