Nachgerechnet – Treasury zahlt sich aus Folge 2

Matthias Hund has been with BELLIN since 2012. As a Consulting Director, he’s mainly responsible for system implementation and process consulting projects.

Matthias Hund joined BELLIN from PWC’s Financial Services unit. He studied Business Administration in Ingolstadt and Mannheim and specialized in Finance and Accounting.

Letzte Woche habe ich an dieser Stelle berichtet, wie sich das Risikomanagement positiv und messbar auf die Rentabilität eines Unternehmens auswirkt. Heute will ich wieder durch konkrete Zahlenbeispiele darlegen, ob und in welcher Höhe sich auch das aktive Zinsmanagement auf die Unternehmensrentabilität auswirkt.

Wie im Fall des Risikomanagements soll wieder unser realitätsnahes, fiktives Beispiel der Zulieferer AG zur Veranschaulichung dienen. Die Zulieferer AG ist ein international tätiger Konzern mit Fremdwährungsströmen und internationalem Zahlungsverkehr. Sie hat folgendes Treasury-Profil:

- Umsatz: 1,5 Mrd. Euro

- EBIT: 70 Mio. Euro

- EBT: 50 Mio. Euro

- Fremdkapital: 500 Mio. Euro

davon langfristiges Fremdkapital: 200 Mio. Euro

davon kurzfristiges Fremdkapital: 80 Mio. Euro - Eigenkapital: 300 Mio. Euro

- Liquide Mittel: 30 Mio. Euro

- 20 Standorte in 10 verschiedenen Ländern

- 5 unterschiedliche Währungsräume: Euro (EUR 50%), US-Dollar (USD 20%), Britisches Pfund (GBP 10%), Japanischer Yen (JPY 10%), Schweizer Franken (CHF 10%)

- Drchschnittlicher Fremdkapitalzinssatz: 4,0 %

- Durchschnittlicher Anlagezins: 0,5 %

- Durchschnittliches Bruttozahlungsvolumen (Eingänge und Ausgänge) pro Jahr: 1,5 Mrd. Euro

- Intercompany Bruttozahlungsvolumen pro Jahr: 0,75 Mrd. Euro

- Anzahl der konzerninternen Zahlungen pro Jahr: 120.000

- Anzahl der unternehmensweiten Bankkonten: 80 (durchschnittlich 8 pro Gesellschaft)

- Cash Pools: 1 Euro Zero-Balancing-Pool über den die Euro-Gesellschaften gepoolt werden

Das Risiko sich ändernder Zinsen veranlasst Unternehmen, sich durch Derivate, meist Zinsswaps, dagegen abzusichern. Die einfachste Ausgestaltung eines Zinsswaps ist die Variante fix gegen variabel. Das bedeutet, dass beispielsweise ein Unternehmen fixe Zinsen an die Bank bezahlt und variable Zinszahlungen erhält und somit das variable Zinsänderungsrisiko eliminieren kann. Meist setzt sich der variable Teil aus einem Referenzzinssatz wir dem EURIBOR plus Spread zusammen. Der Spread ist abhängig von der Kreditwürdigkeit der jeweils am Swap beteiligten Partner bzw. derer Ausfallwahrscheinlichkeit. Spreads werden auch beeinflusst von der Laufzeit des Zinsswaps. Das Ausfallrisiko eines 5-jährigen Zinsswaps ist größer als bei einem einjährigen Geschäft. Dementsprechend ist der Spread bei länger laufenden Geschäften auch entsprechend höher.

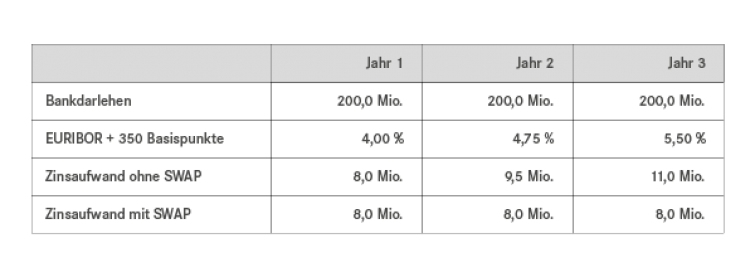

Das nun folgende Beispiel ermittelt den Wertbeitrag, der durch den Einsatz eines Zinsswaps realisiert werden kann. Das gesamte langfristige Fremdkapital der Zulieferer AG in Höhe von 200 Mio. Euro besteht aus einem variabel verzinslichen Bankdarlehen, welches an den 3-Monats-EURIBOR gebunden ist plus einer Marge von 350 Basispunkten. Der Kredit ist endfällig, hat eine Laufzeit von drei Jahren, und die Zinszahlungen müssen jährlich geleistet werden. Um diesen variabel verzinslichen Kredit gegen Zinserhöhungen abzusichern, schließt die Zulieferer AG einen Payer-Swap ab, bei dem sie fixe Zahlungen leistet und variable Zahlungen erhält. Die fixen Zinsen betragen 4,0 Prozent, und die variablen Zinsen sind an den 3-Monats-EURIBOR gekoppelt und beinhalten ebenfalls eine Marge von 350 Basispunkten. Die Zinszahlungstermine, der Nominalbetrag und die Laufzeit entsprechen ebenfalls denen des Darlehens. Da die Zulieferer AG steigende Zinsen erwartet, hat sie sich schon jetzt einen fixen Zinssatz für die komplette Laufzeit gesichert. Somit kann durch diesen Zinsswap das Risiko von Zinserhöhungen eliminiert werden, da die variablen Zahlungen durch den Swap abgesichert werden können. Zur Vereinfachung des Beispiels nehmen wir bei Abschluss des Bankdarlehens einen positiven 3-Monats-EURIBOR von 0,5 Prozent an.

Das Beispiel zeigt, dass sich der Einsatz eines Payer-Swaps im steigenden Zinsumfeld bewährt, da sich die Zulieferer AG somit gegen die gestiegenen Zinsen im Jahr 2 und 3 absichern kann. Zinsanstiege von 1,5 Prozent über zwei Jahre verteilt sind durchaus realistisch, wenn man sich die historische Entwicklung des 3-Monats-EURIBOR vor Augen führt. In Summe können bei der im Beispiel genannten variablen Finanzierung durch den Einsatz des Swaps die Zinsaufwendungen um 4,5 Mio. Euro reduziert werden.

Im vorherigen Beitrag wurde die Unternehmensrentabilität der Zulieferer AG in der Ausgangssituation mit 8,75 % ermittelt. Bezieht man die in der oberen Tabelle ermittelten Werte nach Anwendung eines Zinsswaps in die Berechnung der Unternehmensrentabilität mit ein und nimmt zusätzlich ein steigendes Zinsniveau an, dann ergibt sich folgendes Bild:

„Unternehmensrentabilität = “ „54,5 Mio. Euro + 20,0 Mio. Euro “ /“300 Mio. Euro + 500 Mio. Euro“ “ * 100 % = 9,31%“

Durch die Anwendung eines Swaps konnte der Zinsaufwand der Zulieferer AG trotz steigender Marktzinsen konstant gehalten werden. Über den Dreijahreszeitraum konnten somit 4,5 Mio. Euro an Zinsaufwendungen eingespart werden, die sich positiv auf die Unternehmensrentabilität auswirken. Diese konnte somit um 0,56 Prozent gesteigert werden. Betrachtet man die Jahressicht, ergibt sich ein durchschnittlicher positiver Wertbeitrag in Höhe von 1,50 Mio. Euro. Dieser führt zu einer Erhöhung der Unternehmensrentabilität von ungefähr 0,19 Prozent.

Nun haben wir für die beiden Bereiche Management des Währungsrisikos und Management des Zinsrisikos den Beitrag quantifiziert, mit dem die jeweilige Treasury-Aktivität die Rentabilität eines Unternehmens steigert.

Entdecken Sie jetzt Coupa Treasury!