Unternehmen haben ein großes Interesse daran, ihre Liquidität effizient einzusetzen. Zu den Optionen, mit denen Unternehmen ihre Liquidität bündeln und diese somit auch besser planen und steuern können, zählen Netting und Cash Pooling. Haben Unternehmen bereits Cash Pools eingerichtet, können sie mit Netting die Zahlungsströme für den Intercompany-Handel sogar vollständig auflösen. Denn anstelle einer echten Zahlung erfolgt am Ende des Nettinglaufs nur noch die Buchung auf den Intercompany-Konten. Mit diesem Prozess schaffen Unternehmen über Netting und Cash Pooling faktisch eine Inhouse-Bank und profitieren von allen daraus resultierenden Vorteilen.

Überblick zum Thema: Netting im Intercompany-Handel: ein umfassender Guide

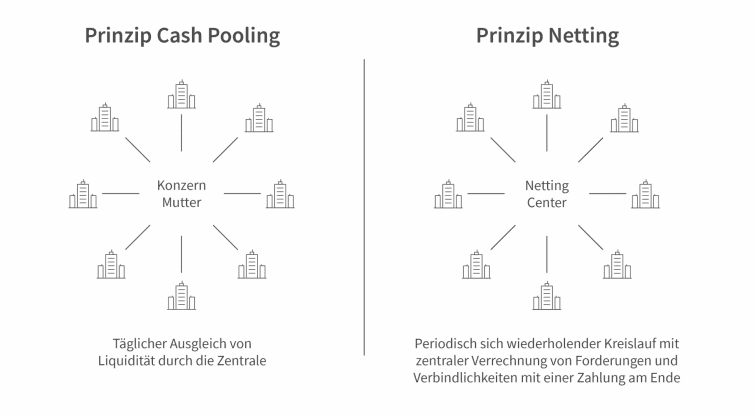

Das Prinzip eines Cash Pools

Cash Pooling bezeichnet den konzerninternen Ausgleich von Liquidität: Gesellschaften, die über ein Zuviel an Liquidität verfügen, wird der Überschuss entzogen. Gesellschaften, denen Liquidität fehlt, erhalten einen konzerninternen Kredit. Meist vollzieht das zentrale Treasury diesen Ausgleich.

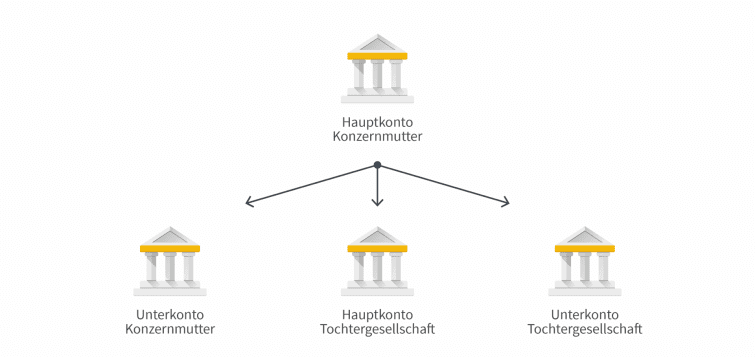

Technisch wird hierfür ein „Master Account“ eingeführt. Dieses Konto verwaltet sowohl die Geldanlagen als auch die Kreditaufnahmen der Tochtergesellschaften. Beim Zero Balancing, der geläufigsten Form von Cash Pooling, werden die Konten der einzelnen Gesellschaften auf Null gestellt: Alle Salden der einzelnen Konten werden am Tagesende automatisch auf einem einzigen Konto zusammengeführt und miteinander verrechnet.

Zwar können Cash Pools auch währungsübergreifend eingerichtet werden, in der Regel aber wird Cash Pooling nur innerhalb einer Währung aufgesetzt, d.h. ein Pool für EUR, einen für USD einen für CHF etc. Indem Cash Pooling das FX-Management zentralisiert, kann dieses effizient für die gesamte Unternehmensgruppe gesichert werden.

Das Prinzip Netting

Mit Netting verrechnen Unternehmen gegenläufige Zahlungsbewegungen zweier Vertragspartner und fassen diese in einer Endzahlung zusammen. Sind mehr als zwei Vertragspartner am Netting beteiligt, erfolgt die Verrechnung von Forderungen und Verbindlichkeiten sowie die Bündelung des Zahlvorgangs in einem zentralen Netting Center, das meist im zentralen Tresaury angesiedelt ist.

Netting läuft prinzipiell in vier Schritten ab:

1) Import der Daten

Die Daten zu den Forderungen und Verbindlichkeiten werden aus den ERP-Systemen in das Netting-System importiert bzw. von den Gesellschaften an das Netting Center gemeldet.

2) Abgleich der Daten

Im Netting-System erfolgt der automatische Abgleich der eingereichten Forderungen und Verbindlichkeiten. Das Ergebnis wird im Netting-Statement festgehalten.

3) Datenversand

Die Netting-Teilnehmer erhalten das Netting Statement mit dem Betrag in der gewünschten Währung.

4) Zyklus-Ende

Teilnehmer, die einen positiven Beitrag aufweisen, erhalten vom Netting Center eine einzige Zahlung. Teilnehmer, die einen negativen Beitrag aufweisen, tätigen eine einzige Netto-Zahlung an das Netting Center.

Unternehmen setzen Netting meist für die Verrechnung des Intercompany-Geschäfts ein. Netting kann aber auch einen erweiterten Teilnehmerkreis umfassen.

Währungsübergreifend kann Netting mit intern festgelegten Umrechnungskursen ausgeführt werden. Die Umrechnungskurse werden dabei vor dem Netting-Zyklus für alle Teilnehmer festgelegt. In diesem Fall rückt wie beim Cash Pooling auch beim Netting das FX-Management in die Zentrale.

Mit Cash Pooling und Netting zur Inhouse-Bank: der nächste Schritt

Legt man die beiden Prinzipien Cash Pooling und Netting übereinander, stellt man schnell fest: Beide nutzen eine Zentrale, um Liquidität intern zu verrechnen bzw. auszugleichen und zu bündeln.

Während durch das Netting allein die Anzahl an Zahlungen zu einer einzigen finalen Zahlung eines jeden Teilnehmers reduziert wird, kann mit Cash Pooling auch diese letzte Zahlung komplett eliminiert werden. Denn statt die eine Zahlung am Ende des Nettinglaufs in den Cash ool tatsächlich auszuführen, wird diese auf dem Teilnehmer-Konto lediglich gebucht: Es findet überhaupt keine Zahlung mehr statt. Das zentrale Treasury ist somit zum Finanz-Intermediär der Netting-Teilnehmer geworden – die Inhouse-Bank steht.

Die Vorteile der Inhouse-Bank

Mit der über Cash Pooling und Netting etablierten Inhouse-Bank profitieren Unternehmen unmittelbar von folgenden Vorteilen:

- Maximal reduzierte Umlaufliquidität

- Maximal reduzierte Transaktionskosten

- Maximal reduzierte Konvertierungskosten

- Automatisierung von Prozessen

- Optimiertes Cash- und FX-Management

Die Vorteile der Inhouse-Bank mit Coupa Treasury

Eine Inhouse-Bank kann Unternehmen noch sehr viel tiefgreifender nützen – vor allem dann, wenn sie auf ein auf Kollaboration ausgerichtetes Treasury Management System zurückgreifen können.

Somit können die Gesellschaften an allen Prozessen mitwirken, die das zentrale Treasury steuert. Diese Zusammenarbeit entlastet die Gesellschaften von kleinteiligen Prozessen bei der Liquiditätsplanung, im Zahlungsverkehr und bei der Währungssicherung. Auf der anderen Seite schafft die Kollaboration in einem System höchste Transparenz über die gruppenweite Liquidität und das Exposure in Echtzeit.

Mit Coupa Treasury können die Tochtergesellschaften und die Zentrale alle Tätigkeiten ideal gemeinsamen ausführen: angefangen von der Disposition von Liquidität, der Abwicklung des gesamten Zahlungsverkehrs bis hin zu Finanzierungen und Absicherungen.

Hier ein Überblick:

- Konzernweiter Finanzstatus, mobil und in Echtzeit – für alle Gesellschaften der Gruppe

- Transparenz über alle Cashflows in allen Gesellschaften

- Einfacher und optimierter POBO-Prozess

- Beispiellose Transparenz über die kurz- und langfristige Disposition

- Effizientes Back-to-Back-Hedging

- Cash Pooling und zentralisierte FX-Geschäfte, Begrenzung des Exposures

- Zentralisierung des Exposures der Inhouse-Bank-Kunden, um möglichst wenig externe Geschäfte tätigen zu müssen

- Einfache Verwaltung von virtuellen Intercompany-Konten

- Abwicklung von Intercompany-Geschäften und Netting-Zahlungen direkt über virtuelle Konten

Fazit zu Netting, Cash Pooling und Inhouse-Banking

Mit Netting und Cash Pooling erhöhen Unternehmen signifikant die Effizienz ihres Cash- und FX-Managements und schaffen, wenn sie beides einsetzen, faktisch eine Inhouse-Bank.

Der kollaborative Ansatz von Coupa Treasury sorgt dafür, dass die Inhouse-Bank mit wenig administrativem Aufwand etabliert werden kann und schafft für beide Seiten – die Tochtergesellschaften und das zentrale Treasury – mehr Transparenz, Effizienz und Sicherheit.

Entdecken Sie jetzt Coupa Treasury!