La facturation portée par l’IA à l’épreuve des réglementations fiscales mondiales

Avec Coupa, surmontez les obstacles liés à la facturation électronique et à la fiscalité. Nous permettons aux entreprises d’être financièrement résilientes dans l’instabilité économique d’aujourd’hui.

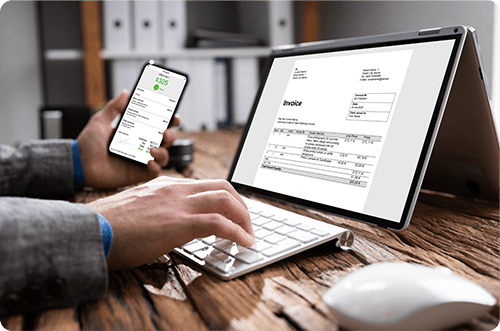

L’excellence en matière de facturation électronique en action

7 étapes vers la facturation électronique

L’adoption de la dématérialisation pour votre facturation nécessite des mesures clés pour optimiser l’efficacité, la précision et l’excellence opérationnelle. Voici le processus détaillé et l’aide que notre plateforme peut vous apporter :

Capture des données

Pour créer des factures, la première étape de dématérialisation consiste à saisir avec précision des données pertinentes. Plutôt que de procéder manuellement, notre plateforme portée par l’IA capture les données dès le début du processus, sur le bon de commande ou au moment du sourcing.

Génération des factures

Une fois les données nécessaires extraites, le système facilite automatiquement la création de factures électroniques.

Facturation automatisée

Les factures rapprochées sont automatiquement réglées et associées aux comptes de dépenses correspondants grâce à la facturation cloud, pour vous aider à réduire considérablement votre coût par facture.

Détection de la fraude basée sur l’IA

Grâce à Community.ai, la plateforme exploite les toutes dernières techniques d’intelligence artificielle et de machine learning pour détecter automatiquement les erreurs et la fraude dans toutes les dépenses de l’entreprise, notamment la facturation cloud.

Intégration au système financier

Accédez à une automatisation complète en intégrant la facturation électronique aux extensions financières et de paiements. Les données financières sont ainsi mises à jour et synchronisées en temps réel au sein de l’entreprise, ce qui réduit le risque de divergences et favorise l’utilisation de votre fonds de roulement.

En savoir plus sur Coupa Pay

S’adapter à l’évolution des réglementations peut être complexe. La plateforme Coupa valide automatiquement les exigences spécifiques à chaque pays avant d’émettre une facture pour respecter des modèles de prévalidation B2B toujours plus nombreux. Soyez assuré(e) que les factures électroniques respectent les normes juridiques et du secteur.

Exploitez la puissance des analyses de données pour obtenir des informations sur votre processus de facturation. Coupa vous permet d’améliorer ce dernier en utilisant des KPI. Community.ai vous aide à identifier les tendances, à prendre des décisions avisées, et vous offre des conseils prescriptifs pour optimiser votre entreprise.

Leverage the power of data analytics to gain insights into your invoicing process. Coupa allows you to enhance your process and track key metrics. Our Community.ai helps you to identify trends, make informed decisions and gives prescriptive advice to optimize your business.

"Today, nearly 90% of Saga's invoices run through Coupa. Invoicing and approvals are 100% paperless and fully digitized."

David Moore

Financial Director, SAGA

Assurer le respect des réglementations fiscales B2B

Les entreprises ont fort à faire pour respecter les règles de fiscalité indirecte (TVA, TPS et SST) qui évoluent constamment. Découvrez comment la plateforme Coupa vous permet de facilement respecter vos obligations fiscales.

Informations sur la facturation par pays

Les modalités d’émission des factures et les informations que ces dernières doivent contenir diffèrent dans chaque pays. La solution de facturation Coupa prend en charge et respecte toujours les réglementations les plus récentes de plus de 50 pays dans le monde.

Prise en charge des obligations en matière de facturation B2B

La solution de facturation Coupa prend non seulement en charge les contenus des factures spécifiques à chaque pays mais également les différentes exigences de processus associées qui utilisent des modèles de prévalidation ou des modèles CTC (Contrôles Transactionnels Continus).

Signatures digitales

Répondez aux attentes des auditeurs grâce aux signatures digitales, avec lesquelles vous pouvez prouver l’origine de vos factures et confirmer que leurs informations sont correctes et n’ont pas été modifiées.

Factures fournisseurs validées

Avec Coupa Compliant Invoicing, la validation est intégrée au système back-end. Vous êtes ainsi sûr que les champs et les taux d’imposition respectent les exigences nationales.

Validation par un tiers

Coupa s’est associé à PricewaterhouseCoopers pour étudier et tester la conformité des factures internationales (TVA et TPS)* en environnement réel. Les acheteurs et les fournisseurs sont ainsi certains du respect des exigences spécifiques à chaque pays concernant la facturation électronique.

Archivage conforme

Coupa archive en toute sécurité tous vos documents P2P, tels que vos factures, bons de commande et demandes, afin de garantir le respect des réglementations fiscales et comptables internationales en matière de stockage et de récupération des documents.

Abonnez-vous aux mises à jour ici

Demonstrable Compliance*

Coupa is an invoicing compliance solution that has been subject to a PricewaterhouseCoopers review and tests in live environment so as to allow Coupa helping buyers and suppliers to comply with country specific e-invoice regulations*.

* In collaboration with PwC Business Advisory Services BV ("PwC" or “PricewaterhouseCoopers”), Coupa Software Incorporated (“Coupa”) has studied the tax and legal framework for its e-invoicing and e-archiving solutions in various countries (as determined in the engagement letter). Within the framework of this collaboration, PwC assisted Coupa in mapping relevant tax and legal e-invoicing and e-archiving requirements, and in carrying out a review (based on its written solution description) and, where appropriate, a walk-through of the solution in its live environment in order to validate the compliance of the VAT/GST e-invoicing and e-archiving aspects of Coupa Compliance as a Service (CaaS). Coupa also receives regulatory updates from PwC on changes in e-invoicing and e-reporting that could have an impact on the compliance of our solution.