E-Invoicing, weltweite Compliance und KI

Immer auf der sicheren Seite: Lassen Sie sich bei E-Rechnungen und weltweiten Steuervorschriften von Coupa unterstützen.

Diese Unternehmen setzen bereits auf E-Invoicing mit Coupa

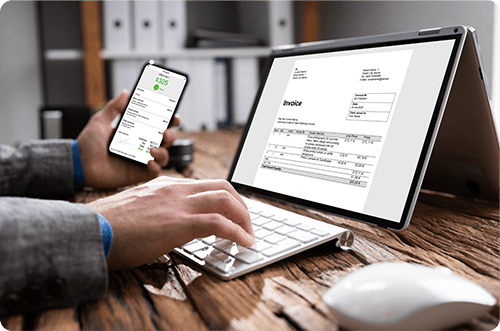

Wichtige Schritte bei elektronischen Rechnungen

Digitalisierung verschlankt Ihre Rechnungsprozesse und bietet viele Vorteile. Worauf es dabei ankommt und wie Ihnen unsere Plattform dabei helfen kann, haben wir hier im Überblick für Sie zusammengestellt:

Datenerfassung

Für eine digitale Rechnung müssen Sie alle erforderlichen Daten genau erfassen – aber nicht von Hand, denn unsere KI-gestützte Plattform übernimmt diese Daten direkt von der Bestellung.

Rechnungserstellung

Wenn die erforderlichen Daten korrekt erfasst wurden, erstellt das System im zweiten Schritt automatisch die elektronische Rechnung.

Automatische Verarbeitung

Invoicing in der Cloud mit Coupa erleichtert das Rechnungsmanagement. Abgeglichene Rechnungen werden automatisch bezahlt und die entsprechenden Konten belastet. Das reduziert die Kosten pro Rechnung deutlich.

Betrugserkennung mit KI

Coupa arbeitet mit künstlicher Intelligenz und maschinellem Lernen (wir nennen das Community.ai), um automatisch Fehler und Betrug bei allen Geschäftsausgaben und natürlich auch bei der Rechnungsverarbeitung in der Cloud zu erkennen.

Integration in Finanzsysteme

Mit Coupa lässt sich die digitale Rechnungsabwicklung in finanz- und zahlungsspezifische Erweiterungen einbinden. So erhalten Sie Updates in Echtzeit und alle Finanzdaten sind unternehmensweit synchronisiert. Daraus ergeben sich weniger Diskrepanzen und positive Effekte für Ihr Working Capital.

Compliance und Sicherheit

Die Vorschriften ändern sich ständig. Doch Coupa kann Ihnen helfen, den Überblick zu behalten: Unsere Plattform erfüllt die Vorgaben unterschiedlichster Clearance-Modelle für B2B-Rechnungen und bestätigt länderspezifische Anforderungen vor der Rechnungserstellung automatisch. So halten Sie die gesetzlichen Vorgaben und Branchenstandards garantiert ein.

Analytics und Berichte

Verschaffen Sie sich mit Datenanalysen Einblicke in Ihren Rechnungsprozess. Mit Coupa können Sie Ihre Abläufe optimieren und wichtige Kennzahlen verfolgen. Coupa zeigt mit Community.ai Trends auf, hilft, fundierte Entscheidungen zu treffen, und gibt Empfehlungen für effizientere Abläufe.

"Saga verarbeitet fast 90 % der Rechnungen mit Coupa. Die Rechnungsstellung und -freigabe ist zu 100 % papierlos und vollständig digitalisiert."

David Moore

Financial Director, SAGA

B2B-Steuervorgaben einhalten? Kein Problem!

Indirekte Steuern sind enorm komplex und die Regeln für Mehrwert- oder Umsatzsteuer ändern sich ständig. Mit der Coupa-Plattform behalten Sie den Überblick und sind auf der sicheren Seite.

Landesspezifische Rechnungsinformationen

Wie Rechnungen ausgestellt werden und welche Angaben sie enthalten müssen, ist in jedem Land anders geregelt. Die jeweils aktuellen Vorgaben von mehr als 50 Ländern weltweit sind in der Coupa-Plattform hinterlegt.

Unterstützung für die E-Rechnungspflicht

Coupa unterstützt nicht nur landesspezifische Rechnungsangaben, sondern auch die speziellen Anforderungen an den Rechnungsprozess von Regionen, die mit Clearance- oder CTC-Modellen (Continuous Transaction Controls) arbeiten.

Digitale Signaturen

Digitale Signaturen machen Ihnen das Leben leichter – und Ihren Rechnungsprüfern auch. Damit können Sie nachweisen, wo Ihre Rechnungen herkommen, und bestätigen, dass die Angaben korrekt und unverändert sind.

Bestätigte Lieferantenrechnungen

Bei Coupa ist die Validierung direkt im Backend von Rechnungsprozessen integriert. Compliant Invoicing sorgt dafür, dass die Steuersätze und Rechnungsfelder den Anforderungen des jeweiligen Landes entsprechen.

Von Dritten bestätigt

Sicher ist sicher: Wir haben von PricewaterhouseCoopers in Live-Umgebungen prüfen und testen lassen, inwieweit internationale Umsatzsteuervorschriften in Coupa eingehalten werden.* Einkäufer und Lieferanten können sich also darauf verlassen, dass länderspezifische Anforderungen in elektronischen Rechnungen erfüllt werden.

Rechtssichere Archivierung

Ob Rechnungen, Bestellungen oder Anforderungen – alle P2P-Dokumente werden in der Coupa-Plattform sicher gespeichert. So halten Sie weltweit geltende Vorschriften zur Aufbewahrung und zum Abruf von steuerlich relevanten Dokumenten mühelos ein.

Aktuelle Informationen abonnieren

Demonstrable Compliance*

Coupa is an invoicing compliance solution that has been subject to a PricewaterhouseCoopers review and tests in live environment so as to allow Coupa helping buyers and suppliers to comply with country specific e-invoice regulations*.

* In collaboration with PwC Business Advisory Services BV ("PwC" or “PricewaterhouseCoopers”), Coupa Software Incorporated (“Coupa”) has studied the tax and legal framework for its e-invoicing and e-archiving solutions in various countries (as determined in the engagement letter). Within the framework of this collaboration, PwC assisted Coupa in mapping relevant tax and legal e-invoicing and e-archiving requirements, and in carrying out a review (based on its written solution description) and, where appropriate, a walk-through of the solution in its live environment in order to validate the compliance of the VAT/GST e-invoicing and e-archiving aspects of Coupa Compliance as a Service (CaaS). Coupa also receives regulatory updates from PwC on changes in e-invoicing and e-reporting that could have an impact on the compliance of our solution.